【フランチャイズの融資制度】注意点や融資を受けやすくするポイントも解説

フランチャイズで開業を目指す方にとって、開業資金の調達は必要不可欠。まとまった自己資金が用意できず、融資を考えている方も多いのではないでしょうか。しかし融資を受ける為にどんな準備をしたらいいのか・どんな手順なのかなど、不明点や疑問点がたくさんあると思います。

この記事では、フランチャイズの融資制度についてご紹介します。融資を受ける際の注意点、受けやすくするためのポイントなども詳しく解説していますので、ぜひ参考にしてみてください。

この記事を読んだ人に

オススメ

フランチャイズ本部の選定で失敗しない3つの評価軸

こんな方にオススメ

- フランチャイズ加盟で確実に成功したいと考えている経営者

- 本部選びの際に注意すべきポイントを知りたい事業者

- フランチャイズ比較検討を行っているが、決め手がない方

目次

フランチャイズの現状とは?

日本フランチャイズチェーン協会が発表した「フランチャイズチェーン統計調査」によると、2021年度のフランチャイズ業界の市場は売上高25兆8,809億円、チェーン数1,286チェーン、店舗数25万288店舗でした。

前年の2020年に比べ、売上高は4,605億円増加しているものの、22チェーン減、3,729店舗減と2年連続で減少しています。

フランチャイズの市場はコロナ禍の影響により、売上が落ち込んだ業種もあります。しかし25兆円を超える規模であることから、開業を検討している方にとっては魅力的な事業といえるでしょう。

フランチャイズの開業資金はいくらかかる?

飲食店を例に、開業資金がいくらかかるのかを見てみましょう。経済産業省「フランチャイズ・チェーン事業経営実態調査 報告書」によると外食業の開業資金は、加盟店側で店舗を用意する場合で3,292万円、本部側が用意する場合だと1,889万円が平均です。開業資金の内訳には加盟金・保証金・設備資金のほか運転資金などの経費が含まれています。

飲食店は他の業種に比べて設備資金がもっとも高くなっています。その理由は飲食店が他の業種に比べ大型店舗が多いためです。業界や店舗の規模によっても、開業資金の金額が異なります。

このことから融資を受ける際はあらかじめ、開業資金がいくらになるかを把握しておくのが大切です。本部を選ぶ際にも店舗を自分で用意するのか、本部が用意するのかもしっかり確認しておく必要があります。

フランチャイズ(FC)での融資制度とは

フランチャイズでの独立・開業には、開業資金の調達が大きな課題のひとつ。開業資金を集める方法には銀行や信用金庫などの金融機関からの融資や、投資家・ベンチャーキャピタルからの出資などがあります。この章ではフランチャイズでの融資制度について詳しく解説していきます。内容は以下の通りです。

- 日本政策金融公庫

- 銀行

- 補助金・助成金

開業資金の調達方法として、もっとも一般的なのが金融機関からの融資です。それぞれの特徴・注意点についてもまとめていますので、ぜひ参考にしてください。

日本政策金融公庫

日本政策金融公庫は国が100%出資している政策金融機関。民間の金融機関の補完や、日本の中小企業・小規模事業者・農林漁業者など事業に取り組む方々の支援を行っています。

フランチャイズの開業資金の調達で利用される融資制度には、新創業融資制度・新規開業資金があります。

新創業融資制度は新たに事業を始める方・新規開業して間もない方が対象。無担保・無保証で利用できる融資制度です。最大3,000万円、そのうち運転資金は1,500万円の融資をうけられるほか、金利1.11%〜2.58%となっています。ただし融資を受けるには開業資金総額の10%の自己資金が必要なので注意しましょう。

新規開業資金は新たに事業を始める方だけでなく、新規開業して約7年以内の方が対象。最大7,200万円、そのうち運転資金は4,800万円の融資を受けられます。金利は1.16~2.58%、返済期間は設備資金が20年以内、運転資金は7年以内となっています。新規開業資金はある程度の自己資金が必要ですが、無担保・無保証なうえ融資のハードルが低く、返済期間も長期に設定できるのが大きなメリットです。

銀行

金融機関からの融資は、融資した企業の倒産などにより貸し倒れになってしまうのを防ぐため審査条件が厳しく、金利が高く設定されているのが特徴です。

融資の種類は信用保証付き融資・プロパー融資の2つ。信用保証付き融資は、融資を受ける側が信用保証協会に保証人としてついてもらう融資方法です。倒産などの理由から、万が一返済が滞ってしまったときは信用保証協会が代わりに返済します。金融機関側のリスクが低いので比較的融資を受けやすい方法ですが、信用保証協会への保証金の支払いが発生することに留意しましょう。

一方、プロパー融資は信用保証協会が保証人としてつかない融資方法で、融資金額に上限がありません。融資を受ける側は保証金を支払わずに済みますが、銀行のリスクが高いため審査条件が厳しくなります。

金融機関による融資は、個人の開業よりもフランチャイズは融資を受けやすい方法です。しかし日本政策金融公庫よりも審査条件や金利が高いのがデメリット。また金融機関の信頼を得られるかどうかが重要です。フランチャイズ本部の知名度が低い・経営が未経験の方は他の融資方法を検討するのが無難といえます。

銀行融資の審査ポイントは2つ。説得力がある事業計画書の作成・実現可能な返済計画です。

事業計画書の出来は審査結果に大きく影響します。事業計画書では提供する商品やサービスの内容・収益の計画・事業の将来性がとくに重視される内容です。どのような商品やサービスを提供するのか、生産や仕入れはどのように行うのか、どうやって事業を大きくしていくのかを明確にし、具体的かつ論理的に記載するようにしましょう。

実現可能な返済計画を練っておくのも大切です。融資担当者は、貸したお金がどのような用途に使われて、確実に返済してもらえるのかを把握したいと考えています。月々いくらの返済が可能で、返済するためのお金をどのように用意するのかを説明できるよう、緻密な返済スケジュールを立てておきましょう。

補助金・助成金

融資方法ではありませんが、補助金・助成金を受給するのも開業資金の調達方法のひとつです。

補助金は主に経済産業省・地方自治体で交付しており、受給できる金額が数百万から数億円と規模が大きいのが特徴。ただし公募期間・募集枠が決まっているうえ予算も設定されていることが多く、受給できない可能性があります。

助成金は厚生労働省・地方自治体で交付しています。金額は数十万円ほどと規模が小さいものの、受給できる可能性が高いのがメリットです。

補助金・助成金のどちらも開業前には使えません。開業資金の一部として費用を使用した後に支払われる仕組みです。また必要な書類の準備・作成に時間も手間もかかります。しかし返済義務がない給付金なので、開業を検討中の方は覚えておきましょう。

フランチャイズで融資を受ける際に必要なものは?

フランチャイズで融資を受ける際に必要なものを確認しましょう。開業資金の調達方法として、もっとも一般的な日本政策金融公庫を例にあげてみます。日本政策金融公庫の公式サイトによると以下の書類が必要です。

- 借入申込書

- 直近6ヶ月分の預金通帳

- 運転免許証、またはパスポート

- 支払い明細書(住宅・車のローンなどの借り入れがある場合)

- 不動産の賃貸借契約書(店舗/自宅)

- 営業許可書・資格・免許を証明するもの(許認可が必要な事業の場合)

- 創業計画書

- 履歴事項証明書

- 印鑑証明書

- 代表者の自宅の水光熱費支払状況が確認できるもの など

また書類だけでなく、融資を受けるための事前準備も必要です。開業に至った経緯・必要な従業員の確保や売上高の予測・事業イメージをまとめた事業計画書なども準備しておきましょう。

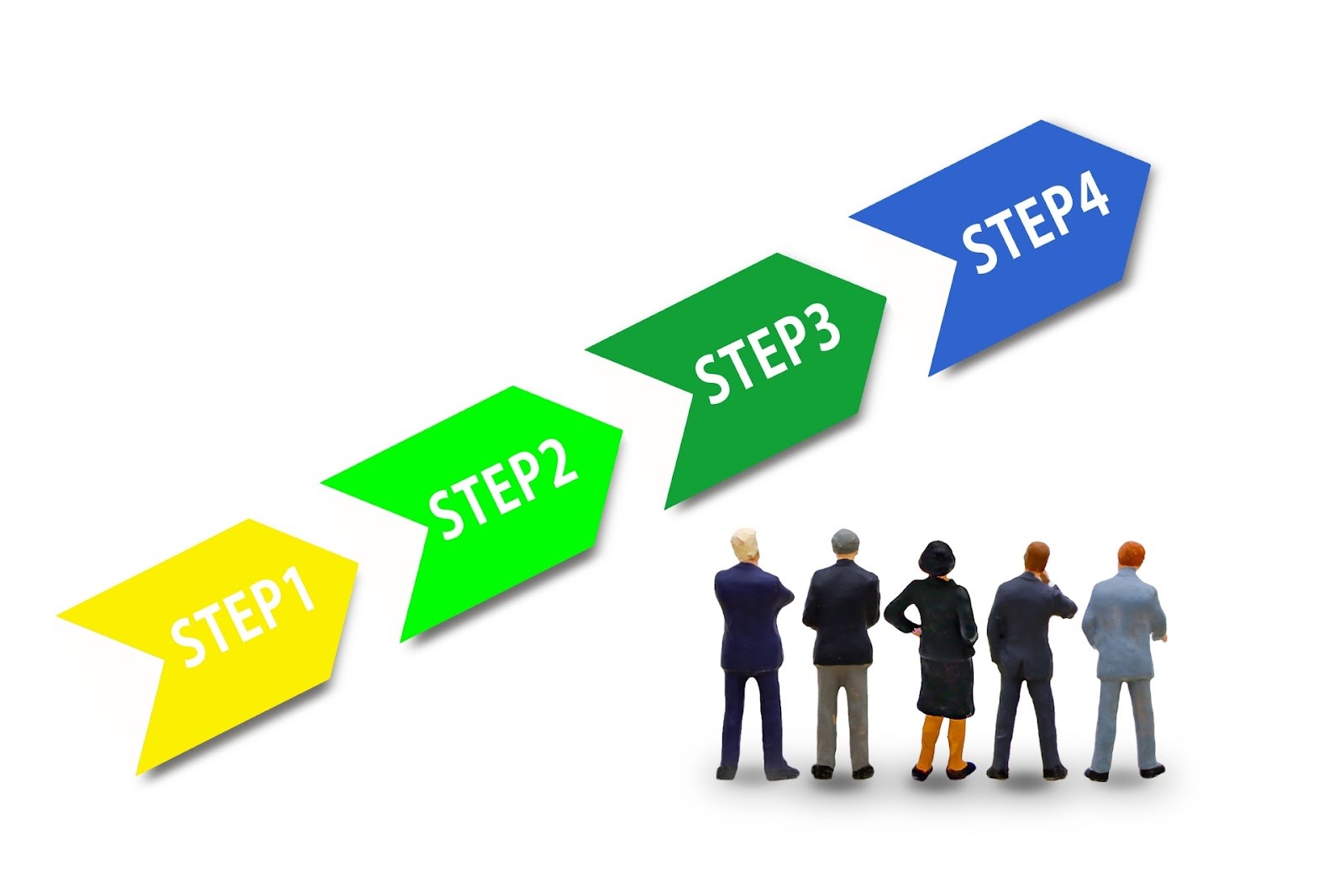

フランチャイズで融資を受けるまでの手順

日本政策金融公庫のケースを例に、フランチャイズ開業で融資を受けるまでの手順を見ていきましょう。手順は4ステップです。ぜひ参考にしてください。

STEP1 相談・申し込み

融資を受ける際は、まず日本政策金融公庫への相談・申し込みが必要です。先ほども述べたとおり、必要な書類がたくさんあるので漏れなく用意しましょう。

- 借入申込書

- 直近6ヶ月分の預金通帳

- 運転免許証、またはパスポート

- 支払い明細書(住宅・車のローンなどの借り入れがある場合)

- 不動産の賃貸借契約書(店舗/自宅)

- 営業許可書・資格・免許を証明するもの(許認可が必要な事業の場合)

- 創業計画書

- 履歴事項証明書

- 印鑑証明書

- 代表者の自宅の水光熱費支払状況が確認できるもの など

また状況に応じて、書類が追加になるケースもあります。事前に管轄支店へ問い合わせておくといいでしょう。

STEP2 面談

申し込み後、数日ほどで日本政策金融公庫から面談日のお知らせが届きます。面談の内容は創業計画書についての質疑応答がほとんど。とくに資金面の質問には答えられるように準備しておくのが大切です。

面談後は現地調査が行われます。また追加資料の提出を求められるケースもあることを覚えておきましょう。

STEP3 結果の通知

面談後、融資が可能・不可能に関係なく約1週間ほどで結果が届きます。場合によっては希望する融資の満額を受けられず、減額されることもあります。

日本政策金融公庫の通知方法は電話もしくは郵送です。また銀行の融資は電話もしくはメール、信用保証付き融資ではさらに信用保証協会が発行する「信用保証書」が郵送され、保証許諾・審査合格となります。

STEP4 融資の実行

審査合格の結果が届いた後、必要書類持参のうえ融資の契約手続きを行います。契約締結後、金額が振り込まれるまでの期間はおよそ1週間ほどが目安です。

融資を受けるための事業計画書を作成する際の4つの注意点

融資を受けるためには、事業計画書の作成が必要です。ここからは事業計画書を作成する際の5つの注意点について解説していきます。内容は以下の通りです。

- 見本のとおりに書かない

- 本部に頼っているような雰囲気を出さない

- フランチャイズの開業をよく思ってない人もいることを知っておく

- なぜフランチャイズを選んだのか明確にする

事業計画書は金融機関ごとに書式が決まっています。また事業計画書の書き方によって融資の審査結果が変わることもあるので、注意点をしっかり押さえておきましょう。

見本のとおりに書かない

フランチャイズ本部によっては事業計画書の作成をサポートしてくれるところもあります。見本や以前作ったものをもらえるケースもありますが、それをそのまま使うのは避けるべきです。

その理由は事業計画書は正確な数値・説得力のある目標や経営戦略を記載する必要があるためです。融資を受けようとしている経営者の考え方・店舗の立地など、すべての条件が同じとは限りません。数字の整合性が取れていないと信頼性に欠けてしまうでしょう。

また金融機関との面談では、事業計画書についての質疑応答があります。質問に答えられなければ、審査が通る可能性は低いといえます。そのため事業計画書の見本を真似て書くのではなく、自分でしっかり考えて自分の言葉で作成するのが大切です。

本部に頼っているような雰囲気を出さない

融資担当者は、経営者の姿勢・経営方針・経営理念を重視する人も少なくありません。本部に頼っているような雰囲気・姿勢だと信頼に欠けてしまうでしょう。事業を行うのは自分自身です。経営者として責任を負う覚悟・態度が求められます。

フランチャイズの開業をよく思ってない人もいることを知っておく

融資担当者のなかには、フランチャイズは他力本願だと考え、フランチャイズの開業を快く思っていない人も存在します。とくに職歴に関係ない事業を始めようとしている場合には、審査において厳しい目で見られてしまうこともあるでしょう。

そのため事業計画書の作成や面談の際は、フランチャイズでの開業の動機・開業前の準備をどの程度行なってきたかなどをしっかりアピールするのが大切です。

なぜフランチャイズを選んだのか明確にする

なぜフランチャイズを選んだかの理由を答えられるようにしておくのが大切です。フランチャイズ本部は経営ノウハウの提供・集客や教育面でのサポートなど、経営において重要な作業を担ってくれますが、あくまでパートナーとしての役割。個人経営よりも儲かるからといった理由では融資は通りません。

そのためフランチャイズでの開業で受けられる恩恵を活かし、どのような経営を行なっていくのか、自分の考えを明確にしておくのが大切といえるでしょう。

以上が融資を受けるための事業計画書を作成する際の注意点です。フランチャイズビジネスの仕組みや加盟契約時の注意点については以下の記事で解説しているので、そちらも併せてご参考ください。

融資を受ける際にフランチャイズ本部からのサポートはあるの?

フランチャイズ本部のなかには、融資を受ける際のサポートを行なっているところもあるので必ず確認しましょう。具体的には過去の実績をもとにした事業計画書の書き方やアドバイス・融資に必要な書類や入手方法についての情報提供・面談対策などがあげられます。

さらに金融機関の代わりに本部が融資を行なったり、店舗の設備費を出資したりしているところもあります。本部によって融資に関するサポートの内容は異なるので注意が必要です。

フランチャイズオーナーが日本政策金融公庫から資金調達をする際の3つの注意点

日本政策金融公庫から開業資金を調達する際の3つの注意点をご紹介します。内容は以下の通りです。

- 中小企業経営力強化資金が活用できない

- 経験のない業種だと融資が受けづらい

- フランチャイズ本部のサポートを信用しすぎない

それぞれ詳しく解説していますので、チェックしてみてください。

中小企業経営力強化資金が活用できない

中小企業経営力強化資金とは無担保・無保証かつ低金利で融資を受けられる制度。認定支援機関という事業サポートの専門家を通して融資を申し込む仕組みです。

融資限度額が7,200万円・運転資金は4,800万円と規模が大きいこと・金利が低いこと・自己資金が不要であるのがメリット。しかしフランチャイズでは活用できない融資制度なので注意しましょう。

フランチャイズの加盟に必要な開業資金は1,000万円を超えるケースがほとんどです。融資を受けやすくするためにもある程度の自己資金を用意しておくのが大切。理想の自己資金は1/3といわれています。

経験のない業種だと融資が受けづらい

金融機関の融資判断のひとつとしてあげられるのが過去の実績や経験です。未経験の業種だと、審査が通らないケースが多々あります。

フランチャイズ加盟は未経験でも参入しやすいことが大きなメリットですが、先程も述べた通り、フランチャイズで開業する明確な動機をしっかり伝えることが大切です。

フランチャイズ本部のサポートを信用しすぎない

融資の申込の際に、フランチャイズ本部が作成しているシミュレーションをそのまま使用してしまうケースがあります。

しかしフランチャイズ本部が作成しているシミュレーションは、あくまで理想的なもの。参考程度に活用し、自分で考えて検討するのが大切です。

フランチャイズ創業で融資を受けやすくする4つのポイント

この章ではフランチャイズの開業で融資を受けやすくするための4つのポイントを解説していきます。内容は以下の通りです。

- プロフィールや創業の動機を詳細に書く

- ターゲット層の確立

- 出店立地周辺の調査

- 収支計算書の作成

融資を受けやすくするためには、事業作成書をしっかり作成するのが重要。事業をどのように進めるのか、どのくらいの収益を見込んでいるのかなど、融資担当者へわかりやすく伝えるのがポイントです。ぜひ事業計画書を作成する際の参考にしてください。

ポイント①プロフィールや創業の動機を詳細に書く

融資を受ける際に重要視されているものの1つとしてあげられるのが、過去の経験や職歴です。融資担当者にとって開業する事業と過去の経歴との関係性は審査するうえでの判断材料となります。そのため詳細なプロフィール・開業の動機はしっかり記載しましょう。

未経験の方は事業に向けて資格を取得したり、関連する資格やスキルがあれば必ず記載しましょう。開業の動機についても自分の考えや思いを明確にし、漏れなく記載するのが大切です。

ポイント②ターゲット層の確立

経営を続けるためにも、顧客のターゲット層を確立するのが大切です。年代・性別はもちろん、想定するターゲット層のおよその年収も調べておきましょう。またターゲット層を新規顧客とリピート客に分け、どのような集客戦略を考えているかも記載するのがおすすめです。

ポイント③出店立地周辺の調査

立地・交通量はターゲット層に関連づけて記載しましょう。出店予定エリアの競合調査・近隣店舗数や、どのような事業があり、客数はどのくらいなのかをまとめておくのもおすすめです。

あらかじめ自分でリサーチするほか、フランチャイズ本部での調査結果を提示してもらったり、専門家に相談したりするのも1つの方法です。

ポイント④収支計算書の作成

金融機関から融資を受ける際は、収支計画書を作成しましょう。収支計画書とは、開業後の一定期間において、どれだけの収入と支出になるのかを予測し資料としてまとめたものです。金融機関から融資を受ける際に提出を求められるほか、社内での計画共有・事業パートナーとの業務提携などでも必要となります。収支計画書に必要な項目は以下の通りです。

- 売上高

- 売上原価(仕入高)

- 経費

- 利益

- 借入金返済額

- 売上高、売上原価、経費の算出根拠

- 売上高達成に向けた具体的な取り組み

収支計画書のフォーマットは日本政策金融公庫の公式WEBサイトでも提供されているので、参考にしてみてください。

融資担当者は、融資後の返済が滞りなく行われるのかを重要視しています。収支計画書に開業する事業の実態に合わない、根拠がない数字が書き込まれていると融資審査に通過する可能性は低いといえるでしょう。

したがって、収支計画書は現実的かつ客観的な視点で作成することが必要です。もし可能であれば士業・マーケティング経験者からのアドバイスを受けるのもいいでしょう。

まとめ

フランチャイズで開業する際、開業資金の調達方法としてあげられるのが日本政策金融公庫や金融機関からの融資です。個人の開業の場合は、日本政策金融公庫からの融資が一般的。また補助金・助成金など、国や自治体で行っている制度もあるので確認しましょう。

融資を受けやすくするためにも、事業計画書は自分の考えをしっかり盛り込むことが大切。経営や業界が未経験の方はフランチャイズで開業する動機を融資担当者へわかりやすく伝えるのが重要といえます。フランチャイズでの開業を成功させるためにも、この記事でご紹介したさまざまなポイントを参考にしてみてください。

今回は、フランチャイズ開業の際に気になる融資制度の注意点などについて解説しました。フランチャイズを開業する際は、契約時にも注意することがありますフランチャイズの契約時の注意点やトラブルについては以下の記事をご参考ください。

![]() フランチャイズ本部に完全委託で高収益の投資型フランチャイズはこちら>>

フランチャイズ本部に完全委託で高収益の投資型フランチャイズはこちら>>

![]() 上場企業が運営支援する高収益な結婚相談所ビジネスはこちら>>

上場企業が運営支援する高収益な結婚相談所ビジネスはこちら>>

この記事を読んだ人に

オススメ

フランチャイズ本部の選定で失敗しない3つの評価軸

こんな方にオススメ

- フランチャイズ加盟で確実に成功したいと考えている経営者

- 本部選びの際に注意すべきポイントを知りたい事業者

- フランチャイズ比較検討を行っているが、決め手がない方

この記事の信頼性

BBSインターナショナル株式会社 代表取締役

川口 毅

2002年、慶應義塾大学経済学部卒、大手広告代理店に入社。

その後メンタルコーチへのキャリアチェンジを経て、

2013年にNBCインターナショナル(株)に入社、フランチャイズの加盟店開発を専業とする。

2016年、同社取締役就任。2018年に事業部を分社化してBBSインターナショナル(株)を設立し、代表取締役就任。

フランチャイズの展開コンサルティングを主軸とし、フランチャイズ本部構築や、新規ビジネスの資金調達支援も行っている。